マイホームの購入は多くの人にとって人生でもっとも大きな買い物となり、大きな夢だと思います。

住宅を購入するまで、不動産会社がパートナーとなり、資金計画・物件探しから契約・入居までのサポートを行います。

事前に購入までの流れを把握しておくことで、見通しの良いスケジュールを立てることが出来ます。

マイホーム購入の流れ

-

STEP1 情報収集

物件の種類・地域・予算などの条件を整理し、ウェブや新聞広告・折込チラシ・住宅情報誌などで情報を集めます。

-

STEP2 資金計画

自己資金や住宅ローンの借り入れ、月々の無理のない返済計画や、諸経費などを踏まえた長期的な計画が必要です。

-

STEP3 物件見学

新規に住宅を建築する場合は土地やモデルルーム、中古住宅や建売住宅の場合は物件を事前予約して見学します。

-

STEP4 購入申し込み

売り主業者や仲介業者が用意する購入申込書に必要事項を記入して申し込みます。申込金が必要な場合もあります。

-

STEP5 媒介契約の締結

不動産仲介業者と媒介契約を結び、売買成立時の仲介手数料の金額や支払い方法を事前に決めておきます。

-

STEP6 重要事項説明

正式に契約をするかどうかの判断をするために、法律で定められた手順に沿って物件状況や契約条件について説明を受けます。

-

STEP7 契約の締結

契約当日に条件変更などの交渉をするとトラブルになる可能性がありため、条件変更を希望する時は早めに業者に伝えて調整します。

-

STEP8 決済・引き渡し

(中古物件の場合は売主)・買主・仲介業者が集まり、代金の支払いと登記に必要な書類を司法書士に渡し、鍵を受け取ります。

-

STEP9 入居・登記完了

いよいよ入居となり、正式に引っ越しとなります。登記が完了すると登記識別情報(権利証)が発行されます。

マイホームを購入する前に

事前準備

希望条件の整理

戸建て・マンションか/新築・中古か

マイホーム購入にあたって、一戸建てを購入するかマンションを購入するか悩んでいる方もいることと思います。

一戸建ては敷地・建物のすべてを自由に利用出来ますが、マンションの場合、個人所有できる「専有部分」と居住者全員で共有する「共用部分」があります。マンションは一戸建てより防犯・防災面で安全性が高いなど、メリットやデメリットがありますので、それぞれの比較表を作成しました。

|

|

|

|---|---|---|

| メリット |

|

|

| デメリット |

|

|

また、新築住宅か中古住宅かの選択肢があります。

中古住宅は安く手に入る一方、地震が起こる度に建築基準法で何度も更新がされている耐震基準が、旧基準で安全面に問題があったり、瑕疵が存在する可能性など、思わぬところで問題が発覚する場合があり、かえって一生涯の中で住宅にかかる総費用としては高くついてしまうこともあります。

|

|

|

|---|---|---|

| メリット |

|

|

| デメリット |

|

|

資金計画の基本

自己資金と住宅ローン

資金計画は自己資金+住宅ローンなどの借入金の他、親などからの資金援助が考えられます。

住宅ローンに関しては低金利時代が続いているので融資を受けやすいのですが、融資条件の上限近くを借りてしまうとローン破綻を招く危険性があります。子どもの学費や親の介護など、生涯に渡って長期での無理のない返済計画が重要となります。また、マンションを購入する場合、管理費や修繕積立金などが毎月必要になるため、月々の支払いも考慮する必要があります。

購入代金の他に、仲介手数料やローンの諸費用、不動産取得税など、様々な購入経費が発生します。状況によって変わりますが、一般的に購入代金の7〜10%は購入代金以外にかかると思っておく必要があります。また、中古住宅の場合はリフォーム代金などを計算に入れなくてはなりません。

不動産取得にかかる費用

購入代金

| 土地代 | 購入金額による |

|---|---|

| 建物代 | 購入金額による |

売買契約時

| 仲介手数料 | 成約価格×3%+6万円+消費税(成約価格が400万円を超える場合) |

|---|---|

| 収入印紙 | 売買価格により税額が確定 |

金銭消費賃貸契約時

| 融資事務手数料 | 3〜5万円+消費税、もしくは融資額の1〜2%前後+消費税 |

|---|---|

| 収入印紙 | 融資額及び特約により税額が確定 |

| 保証料 | 融資額の2%前後(金利上乗せで0円の場合もある) |

残金決済時・所有権移転登記時

| 所有権移転登記費用 | 司法書士の見積もりによる |

|---|---|

| 抵当権設定登記費用 | 司法書士の見積もりによる |

| 火災保険料 | 損害保険代理店の見積もりによる |

| 固定資産税・都市計画税の清算金 | 残金決済日から年末までの日割り精算 |

| 管理費・修繕積立金の清算金 | 残金決済日から月末までの日割り精算 |

| 引越し費用 | 引越し業者の見積もりによる |

| その他 | 不動産取得税、リフォーム費用、電気水道ガス工事、家具購入費など |

住宅ローンの基本

変動金利とフラット35

金利とは、お金を借り入れる際に元本(利息を含まない借入額)に対して支払う利息の割合です。

金利には固定金利と変動金利があり、変動金利は景気動向によって金利上昇することで、返済額が増えるリスクがあります。

また、住宅ローンには民間金融機関の一般的な住宅ローンと、住宅金融支援機構が民間金融機関と提携した「フラット35」があります。

フラット35は全期間固定金利型住宅ローンで、金利変動に左右されること無く返済額が一定のため安心です。

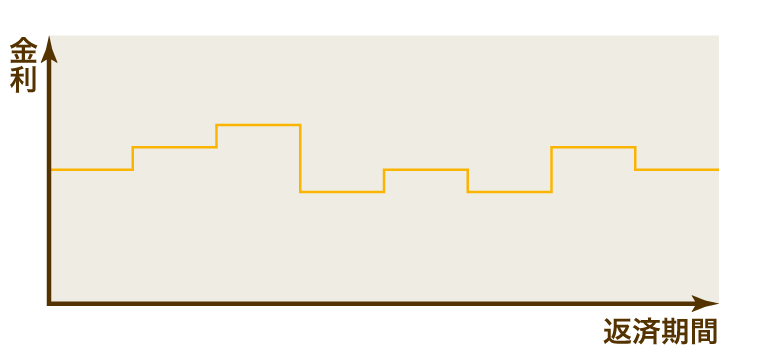

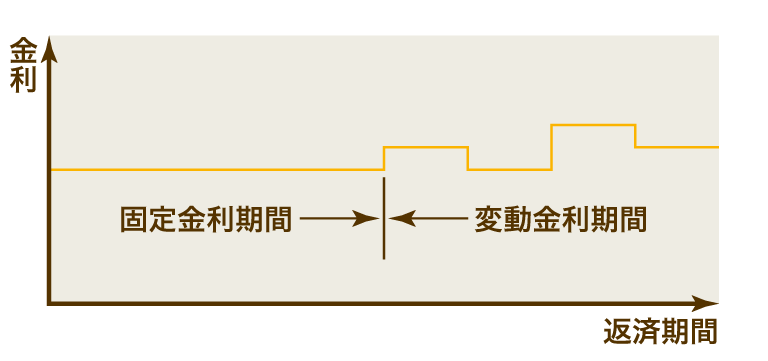

固定金利と変動金利

| 全期間固定金利型 | 変動金利型 | 固定金利期間選択型 |

|---|---|---|

借り入れた当初の金利が全期間変わらない

|

返済期間中、定期的に金利が見直される

|

借り入れた当初の金利が一定期間変わらない

|

三大トラブル

重要事項説明/契約解除/瑕疵担保責任

重要事項説明に関するトラブル

不動産会社は契約前に買主に必要な情報が記載された「重要事項説明書」を交付して説明することが法律で義務付けられています。

必要最低限の説明事項は法で定められていますが、そうでない項目もあり、説明を聞いてよく分からないことや疑問に思うことは聞いて、確認しておくことが重要です。

契約解除に関するトラブル

契約解除は金銭が絡むため、大きな損失が生じたりトラブルになることがあります。仲介業者による誤認・困惑・詐欺・脅迫や、売主の契約違反・瑕疵担保責任などにより解除出来る他、クーリング・オフによる解除も可能です。

瑕疵担保責任に関するトラブル

瑕疵とは欠陥のことを指し、購入した土地や建物に説明を受けていない欠陥があった時にトラブルが起こります。例えば土地の場合、接道義務・軟弱地盤・地中埋設物が、建物では法令違反・雨漏り・シロアリの害などがあります。

知っておきたい不動産用語

不動産基本用語集

●宅地建物取引業者

不動産会社のことです・不動産業を営むには免許が必要です。

●宅地建物取引業法

不動産会社が業務を行う際に守らなければならない厳しい法律です。

買主などの利益の保護を大きな目的としており、買主の契約判断に最も重要な重要事項の説明義務や禁止行為などを定めています。

●宅地建物取引士

資格試験に合格した不動産取引の専門家です。重要事項説明は宅地建物取引士でなければ行うことが出来ません。

●媒介業者

購入希望者や売主から依頼を受けて不動産の購入や売却の仲介を行う不動産会社です。

●媒介契約

不動産の売買の仲介依頼を受けた不動産会社は、報酬トラブル防止のために、契約が成立した時の報酬額などが記載された「媒介契約書を」交付することが義務付けら れています。